索菲亚净利润升41.4% 向“定制家”战略转变

索菲亚家居股份有限公司3月28日发布2013年年报,其显示,2013年索菲亚实现收入17.8亿元,同比增长46.0%,净利润2.45亿元,同比增长41.4%。

数据显示,2013年索菲亚营收同比增长46%至17.8亿,定制衣柜经销渠道营收同比增长49.6%至15.7亿,直营店摆脱了2012年下滑的势头,同比提升33.8%至6764万,大宗业务实现营收6303万,同比增速为37.2%。

据了解,2013年下半年索菲亚将营销口号改为“定制家索菲亚”以后,公司的产品已经囊括了卧室(卧室装修效果图)系列、书房(书房装修效果图)系列、客厅系列、餐厅(餐厅装修效果图)系列。

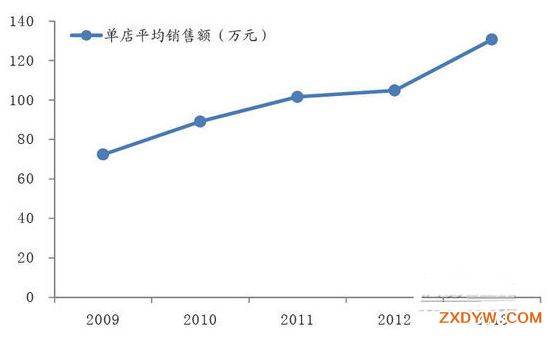

有分析师认为,索菲亚向“定制家”转型,加大产品品类延伸,由此带来客单价的大幅提升,加上行业环境的转暖,2013年经销商门店平均单店销售额131万元,增长24.6%。

此外,2013年底,索菲亚与法国知名橱柜企业SALM结盟,正式进军橱柜领域,预计2014年下半年投产和招商,2015年开始销售,从而完整地覆盖大家居的范畴。

与此同时,索菲亚计划在现有华南、西南、华东、华北生产基地均已落成的基础之上,在湖北黄冈投建华中生产基地,投资额为10亿,形成年产50万套定制衣柜及配套家具产品和年产20万套定制厨柜及配套家具产品的生产能力。

国金证券的一份研报指出,预计此次产能扩张全部达产后(分期逐步投资),索菲亚总产能将达到50亿元左右,是现有规模的3倍,可满足公司未来3-5年的发展需求。而在渠道布局方面,预计14年下半年橱柜门店将实质推进,全年新开橱柜门店100家左右。

而在终端渠道方面,索菲亚称,“依然坚持以经销商专卖店为主的形式,继续强化经销商专卖店销售网络的建设,巩固―索菲亚品牌知名度,并持续加大、提升品牌美誉度和忠诚度方面的投入。”

年报显示,报告期内,索菲亚继续实施县级经销商招募计划,持续开拓三、四线城市市场。截至2013年12月31日,索菲亚拥有经销商约650位,经销商专卖店约1200间(含在设计未开店的店数)。

索菲亚表示,经销商销售仍然是公司的主要销售渠道,原有经销商的努力以及新增经销商驱动了整体销售的增加。直营店的销售扭转了上年下滑的势头,与2012年相比有所增长了33.78%,2013年继续加大力度开发大宗用户业务,收入比上年增长37.25%。

皇朝家私净亏4.56亿港元 业绩大幅下滑

3月31日,皇朝家私控股有限公司发布2013年年报,其显示,2013年,皇朝家私实现总收益9.94亿港元,与上年同期相比下滑6.6%。

正如皇朝家私在年报中所说,“2013年历经困难的一年。”2013年皇朝家私实现净利润为-4.56亿港元,与上年同期的0.22亿港元相比,下滑幅度高达2207%。

年报显示,截至2013年12月31日,皇朝家私录得亏损净额4.7亿港元,对此,皇朝家私表示,业绩下滑,主要由于销售下滑、毛利率加剧恶化,加上不断上升的运营成本、商誉减值一次性撇销项目等原因。

皇朝家私还表示,“毛利率极大地恶化,由29.2%降至9.7%”,主要由于劳动力成本大幅提高、材料成本上升及员工成本增加,其销售成本有所增加,利润率下降也由于年内向分销商提供较大的奖励而使售价下跌所致。

根据年报,皇朝家私的销售及分销开支约2.21亿元,与2012年的1.80亿元相比,增加22.3%,费用增加主要来自促销活动期间连同其特许经营分销商参与若干大型合作广告,以及新代言人林志玲女士的签约费用。

从年报数据可以看出,皇朝家俬在收益负增长的境遇下,运营成本却不断增加。

皇朝家私称,“本集团委任著名影星林志玲女士为新代言人,以提升其品牌形象,藉以吸引相对年轻的消费群。”此前3月中旬,皇朝家私以“性感女神林志玲要来2014年春季东莞名家具展”为噱头宣传引起关注,而林志玲现身东莞名家具展,确实为皇朝家私展馆吸引了不少人气,但当时就有媒体直言,林志玲的“事业线”难阻皇朝家私的衰颓。

有分析指出,皇朝家私衰颓,首先是它未能与时俱进。在势头最猛的时候,墨守成规,产品更新缓慢,致使北京市场份额被迅速崛起的“京派”家具抢占。大工厂批量生产,船大调头难,皇朝家私不愿支付产品淘汰的巨大代价,最终只能让市场抛弃了自己。

大自然地板净利润升12.5% 海外营收大幅增长

大自然地板控股有限公司3月28日发布的2013年年报显示,2013年,大自然收入14.89亿元,较2012年上升33.2%至14.89亿元,净利润1.38亿元,同比增长12.5%。大自然表示,“主要由于国内市场对集团的品牌木制品及美国市场对我们的地板产品需求大幅提高所致。”

大自然称,2013年在中国不同城市成功举行各种大型销售推广活动,包括“3.15”及“万人疯抢”大型销售推广活动,不断努力争取扩大其市场份额。并加强了美国市场业务发展,开拓了不同销售渠道,因此其海外业务录得了明显增长。

据了解,大自然的主要业务为生产及销售木制品、收取商标及分销网络使用费以及木材及木制品贸易,2013年录得销售额分别约22.8%、33.8%及94.3%的增长。

其中,来自生产及销售木制品销售额约为人民币9.91亿元,录得约22.8%增长,大自然称,增长主要原因是集团地板业务持续恢复,加上地板产品销售上升。

而木材及木制品贸易业务收入约为人民币2.627亿元,与2012年约1.352亿元收入相比,录得94.3%的大幅增长,主要由于来自美国市场的木地板产品贸易销售额录得强劲增长。

年报同时显示,2013年大自然自有品牌地板产品总销售量达2287万平方米,与2012年的1800万平方米相比,增幅为27%。

销售网络方面,数据显示,截至2013年12月31日,其拥有“大自然”门店1917家、“大自然·第一空间”1130家、“大自然·美学馆”155家、国外进口品牌门店71家,整体地板门店数目为3338家。

大自然表示,将继续以“大自然”品牌专注发展木门及厨衣柜业务,并继续向家居产品一体化及提升家居品牌为主要策略,期望在木门及厨衣柜业务相关建设落成后,将家居品牌销售效益达至最大化。

对于未来的发展,大自然地板控股有限公司董事局主席佘学彬表示,将扩大集团的网络覆盖,加强开拓国际市场,并寻求海外扩张机遇。此外,集团计划打造家居行业专业的线上线下结合的O2O运营平台,为消费者提供一站到位的家居装修解决方案。

事实上,3月21日下午,在大自然家居O2O全球招商启动大会上,佘学彬就对大自然家居电商业务及O2O商业模式的未来规划作了介绍。据了解,在渠道上,大自然家居将依托O2O平台、零售终端平台、促销平台、工程平台四大平台,为需要装修的用户提供整套家装产品和整体解决方案。

德尔家居去年纯利增26.4%将择机介入电商

德尔国际家居股份有限公司3月26日晚间发布年报,其显示,2013年德尔家居实现净利润9193.52万元,同比增长26.4%。

此外,2013年度,德尔家居实现营业收入5.52亿元,同比增长30.31%,德尔家居表示,业绩增长主要由于报告期内公司加大产品结构调整、加大市场宣传、加强销售网络建设,完善内部管理,整合内部资源等促使地板销量的增加。

年报显示,2013年德尔家居地板类销售量769.04 万平方米,同比增22.58%;单价71.58 元/平方米,同比增6.70%,地板类销售量价齐增。其中,强化复合地板实现营业收入3.96亿元,较上年同期增长22.64%;实木复合地板实现营业收入1.53亿元,较上年同期增长57.97%。

一份研究报告指出,德尔家居主营强化复合地板与实木复合地板的研发、生产和销售,其主打品牌“DER”属国内地板行业一线阵营。

随着2011年底德尔家居成功登陆国内A股市场,其品牌营销以及销售渠道网络建设逐渐加码。2013年,德尔家居强化复合以及实木复合地板产品的销售状况明显改观,整体销量同比增长23%至769万平方米,营业收入同比增长30%。

据了解,德尔地板主要销售区域华东、华中增速均超过40%,规模较小的华南市场增速甚至达到142%。

渠道方面,德尔家居称,其采取“扁平式深度营销”模式,有效地解决了渠道利益分配、建设和运营管理,提高了销售稳定性,降低管理风险。

据悉,目前德尔家居已建立覆盖全国的销售网络,原有二级分销商、三级分销商甚至四级分销商提升至一级经销商,增加与公司直接结算的一级经销商客户数量,目前全国约有100家一级经销商。

同时,德尔家居单独成立事业部负责工程业务,目前已和万科、保利、恒大、万达、碧桂园等房地产公司开展合作。

4月4日,德尔家居董事长兼总经理汝继勇在2013年业绩说明会上表示,公司暂无向智能家居领域发展的战略构想,而随着电商模式的不断发展完善,公司将择机介入,利用互联网平台开拓公司业务。

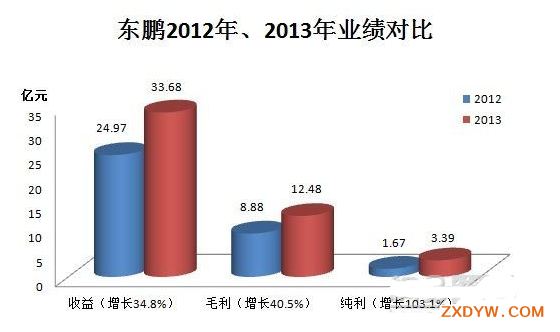

东鹏去年纯利3.39亿升103% 釉面砖收益增长34.9%

3月27日晚,东鹏控股股份有限公司公布截至2013年12月31日止全年业绩,这是东鹏在香港挂牌上市之后的首份年度报告。

其显示,2013年东鹏纯利约3.39亿元,与2012年的1.67亿元相比上升103.1%,经调整纯利约3.81亿元,升120.5%。报告期内,其营业额约33.68亿元增长34.8%,毛利约12.48亿元,按年升40.5%。

东鹏董事长何新明在3月28日举行的业绩会上指出,毛利率上升主要由于推出高端产品销售增长快及生产成本得到有效控制,未来会继续逐步增加高端产品销售比例。

何新明还透露,东鹏未来将积极研究发展电商,将电商与现有传统渠道分隔,使两者不互相影响。

东鹏2013年报显示,2013年东鹏纯利约3.39亿元升103.1%,与2012年的1.67亿元相比,多赚了约1.72亿。

毛利方面,2013年东鹏录得毛利约12.48亿元,较2012年的8.88亿元增长40.5%,而整体毛利率则由2012年的35.6%小幅上升至2013年的37.1%。

此外,根据年报,截至2013年12月31日止,东鹏营收约33.68亿元,较2012年的24.97亿元增长34.8%。

东鹏在年报中表示,“2013年,由于本集团的瓷砖产品及卫浴产品业务持续增长,故本集团较上一年度取得显着增长。”

东鹏称,收益增长主要通过强化销售及营销策略,包括提高门店层面的生产力、扩展销售网络覆盖面及渗透三四线城市。

在3月28日于香港召开的业绩会上,董事长何新明表示,2014年首季度市场需求仍然旺盛,首季订单增长与去年相近,预期今年销售额会录得稳定增长。他透露,新生产线已于上周投产,产能增加800万平方米,与市场需求配合。

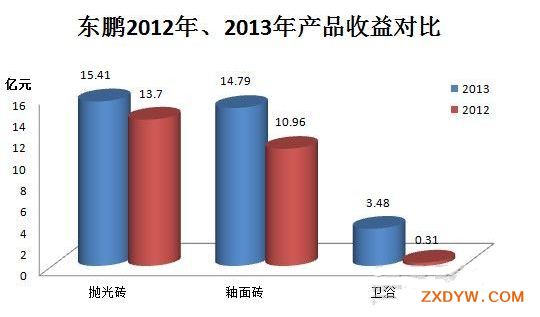

东鹏称,收益增加34.8%至33.68亿元,主要反映抛光砖产品及釉面砖产品的销售增加。数据显示,2013年东鹏抛光砖收益约15.41亿元,釉面砖收益约14.79亿元,卫浴产品收益约3.48亿元,相比2012年均有所增长。其中,釉面砖产品的收益较2012年的10.96亿元增长34.9%。

年报显示,抛光砖产品的收益与2012年的13.7亿元相比增加12.5%,主要由于市场需求整体增长,以及东鹏持续投放销售及营销力度,尤其是推出“亚马逊”和“皇家玉”两款新瓷砖系列系列,此外还受销售渠道扩大的影响。

而釉面砖产品的收益增加,主要反映近年推出的新产品销售额增加,抛釉砖及抛晶砖的销售额在2013年持续上升,此外,瓷片的销售额增加主要由于扩充及多样化至大众市场产品。

而卫浴产品的收益由2012年的0.31亿元增加1000.4%至2013年的3.48亿元,主要是由于东鹏在2013年5月收购卫浴产品业务。

据了解,目前东鹏在中国、美国、墨西哥等地均有营收,2013年东鹏在中国的收益约31.78亿元,在美国的收益约6.75亿元,在墨西哥的收益约2.96亿元,而在其他国家的收益约9.22亿元。

根据年报,以收益计,2013年东鹏瓷砖产品的75.0%是透过一级经销商出售,而余下25.0%则透过直销渠道出售,包括自营零售门店、直销企业销售及直营经销商。

数据显示,瓷砖产品的直销渠道收益由2012年的7.30亿元增加5.4%至2013的7.69亿元,主要由于向直营经销商销售的收益大幅增加,原因为东鹏加大深圳及西安的营销力度。

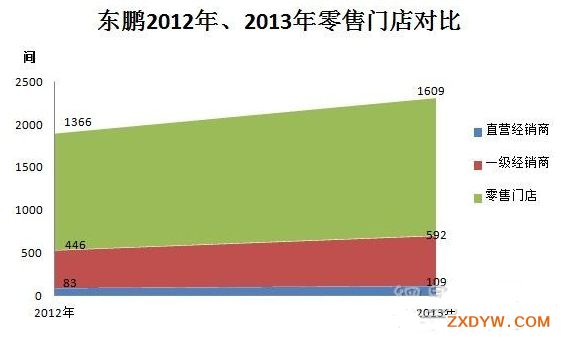

东鹏的直营经销商在2013年地增加至109家,而在2012年底则为83家,按年增长31.3%。东鹏称,然而增加部分被企业销售收益减少所抵销,主要是由于改善企业销售策略致使客户筛选流程更加严格所致。

此外,向一级经销商销售瓷砖产品的收益由2012年的17.36亿元增加29.6%至2013年的人民币22.50亿元,增加主要是由于经销商网络持续增长。数据显示,2013年12月底,东鹏拥有592家一级经销商,较2012年底的446家增加146家。

据悉,截至2013年底,东鹏拥有1609间零售门店,包括自营及由第三方经营者,涵盖超过中国所有省份的500个城市,较2012年底的1366家增加243间零售门店。何新民在3月28日的业绩会上透露,2014年将在内地新增400个零售门店至2000间,主要由经销商负责。

何新明还透露,东鹏未来将会积极研究发展电子商贸,今年会为未来做好基础,将电商与现有传统渠道分隔,使两个业务不会互相影响。